5 aprile 2024 – Questa nota presenta le proiezioni macroeconomiche per l’Italia nel triennio 2024-26 elaborate dagli esperti della Banca d’Italia1. I principali risultati sono i seguenti.

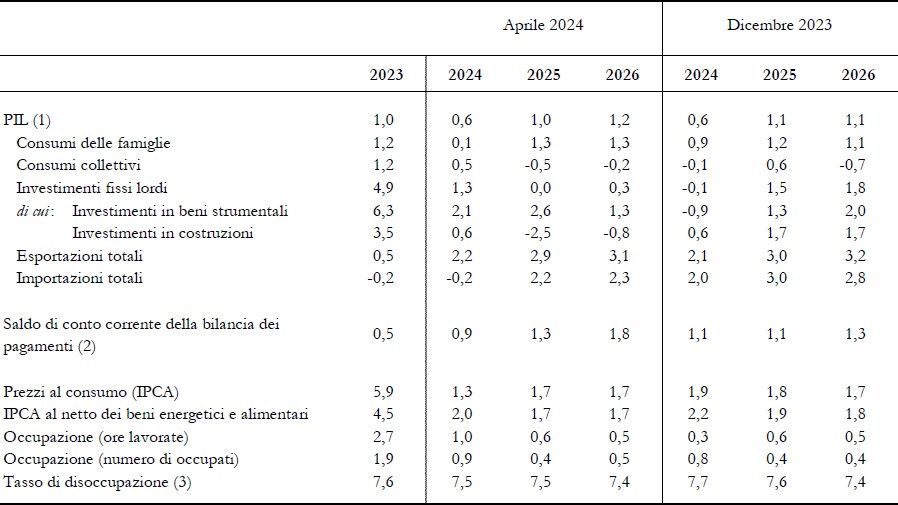

- Il PIL dell’Italia aumenterebbe dello 0,6 per cento nel 2024, dell’1,0 per cento nel 2025 e dell’1,2 nel 2026. L’attività economica beneficerebbe della ripresa della domanda estera e del potere d’acquisto delle famiglie ma condizioni di finanziamento ancora restrittive e il ridimensionamento degli incentivi all’edilizia residenziale peserebbero sugli investimenti2.

- L’inflazione diminuirebbe nettamente nel 2024, all’1,3 per cento, principalmente per via degli effetti della discesa dei prezzi dell’energia e dei prodotti intermedi. Il venir meno di tale fattore e l’aumento delle retribuzioni ne comporterebbero una leggera risalita nel successivo biennio, all’1,7 per cento.

Lo scenario previsivo presuppone che il contesto internazionale, seppure incerto, non comporti particolari tensioni sui mercati delle materie prime energetiche e su quelli finanziari. Si ipotizza che la domanda potenziale nei principali mercati di destinazione delle esportazioni italiane torni a espandersi nel triennio, di circa il 2,5 per cento in media all’anno. Sulla base dei contratti futures, i prezzi delle materie prime energetiche si ridurrebbero gradualmente nell’orizzonte previsivo. I costi di finanziamento per imprese e famiglie rimarrebbero elevati nell’anno in corso per ridursi gradualmente nel prossimo biennio3.

Si stima che la crescita del prodotto rimanga contenuta nel corso di quest’anno e si rafforzi in seguito, grazie alla ripresa del reddito disponibile e della domanda estera. In media d’anno il PIL aumenterebbe dello 0,6 per cento nel 2024, dell’1,0 per cento nel 2025 e dell’1,2 nel 2026 (tav. 1 e fig.1). Rispetto alle proiezioni pubblicate in dicembre, la crescita del PIL è pressoché invariata: gli effetti positivi di ipotesi più favorevoli su prezzi delle materie prime e tassi di interesse sarebbero in larga parte compensati dal più accentuato rallentamento dell’attività nel comparto edilizio conseguente alla progressiva rimodulazione degli incentivi alla riqualificazione energetica degli immobili.

I consumi delle famiglie, dopo la forte diminuzione registrata alla fine del 2023, sarebbero tornati a crescere nel primo trimestre e continuerebbero ad aumentare in seguito a tassi lievemente superiori a quelli del PIL, beneficiando del recupero del potere d’acquisto. Gli investimenti rallenterebbero marcatamente, frenati dal rialzo dei costi di finanziamento, da condizioni più rigide di accesso al credito

e dal ridimensionamento degli incentivi alla riqualificazione delle abitazioni. L’effetto di questi fattori verrebbe in parte compensato dall’impulso delle misure del PNRR. Le esportazioni si espanderebbero in linea con l’andamento della domanda estera, mentre le importazioni crescerebbero in misura più contenuta, risentendo della debolezza della spesa per investimenti. Il saldo di conto corrente della bilancia dei pagamenti, tornato positivo già nello scorso anno, continuerebbe a migliorare, avvicinandosi al 2 per cento in rapporto al PIL nel 2026.

L’occupazione, in forte aumento nel 2023, continuerebbe a crescere ma a ritmi inferiori a quelli del prodotto. Il tasso di disoccupazione scenderebbe lentamente portandosi al 7,4 per cento nel 2026, oltre 5 punti in meno rispetto ai picchi toccati successivamente alla crisi del debito un decennio fa.

1 Le proiezioni riportate in questa nota non sono parte di un esercizio congiunto dell’Eurosistema, a differenza di quelle di giugno e dicembre.

2 Le stime sono basate su dati trimestrali destagionalizzati e corretti per le giornate lavorative. Escludendo quest’ultima correzione la crescita del PIL sarebbe pari allo 0,8 per cento nel 2024, allo 0,9 nel 2025 e all’1,3 nel 2026.

3 Le proiezioni sono basate sulle informazioni disponibili al 22 marzo per la formulazione delle ipotesi tecniche e al 29 marzo per i dati congiunturali.

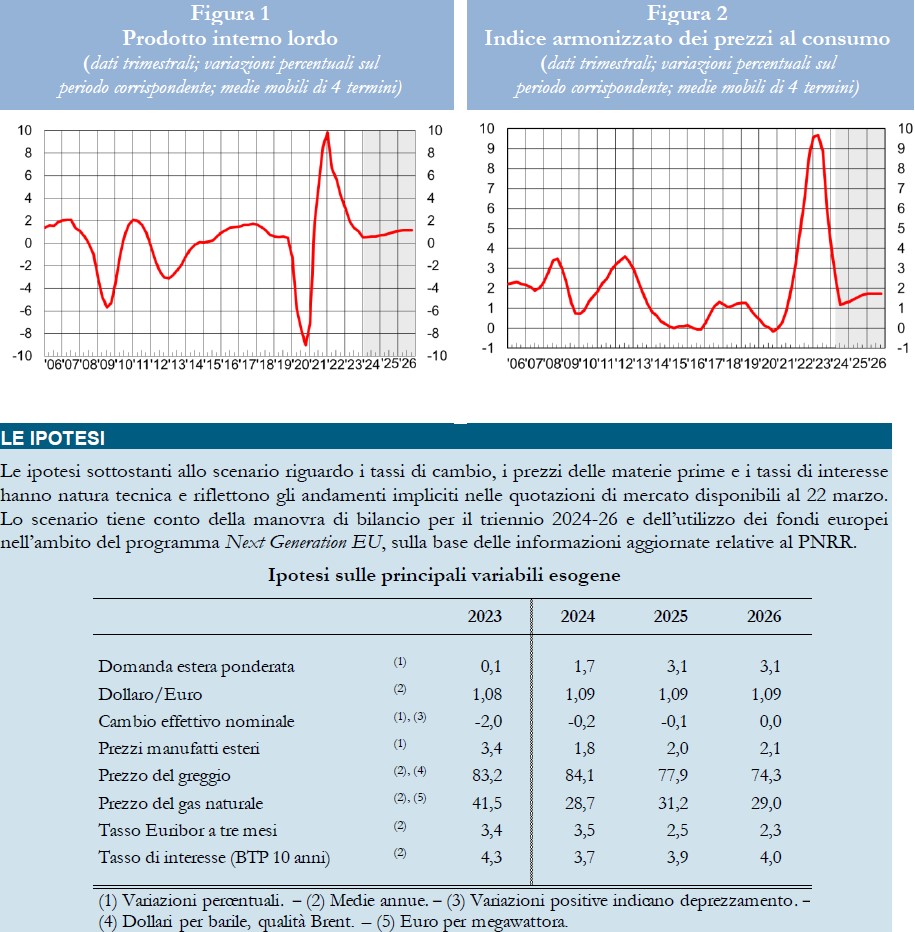

L’inflazione al consumo, pari al 5,9 per cento nella media del 2023, diminuirebbe nettamente quest’anno, all’1,3 per cento, per poi risalire nel biennio successivo, rimanendo comunque inferiore al 2 per cento (fig. 2). Il forte ridimensionamento dell’inflazione nell’anno in corso rifletterebbe principalmente il contributo negativo dei prezzi dei beni intermedi e dell’energia, solo in parte compensato dall’accelerazione delle retribuzioni (previste in aumento di circa il 3,5 per cento all’anno in media nel triennio 2024-26). L’inflazione di fondo scenderebbe al 2 per cento nella media di quest’anno e si ridurrebbe ulteriormente nel prossimo biennio.

Tavola 1 – Proiezioni macroeconomiche per l’economia italiana

(variazioni percentuali sull’anno precedente, salvo diversa indicazione)

Fonte: elaborazioni su dati Bancad’Italia e Istat. Quadro previsivo perl’Italia basato sulle informazioni disponibili al 22 marzo (per la formulazione delle ipotesi tecniche) e al 29 marzo (per i dati congiunturali)

(1)Per il PIL e le sue componenti,variazioni stimate su dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative. Senza tale correzione la crescita del PIL sarebbe pari allo 0,8 percento nel 2024,0,9 nel 2025 e 1,3 nel2026. – (2) Inpercentuale del PIL. – (3) Medie annue, valori percentuali.

Rispetto alle previsioni pubblicate in dicembre, l’inflazione al consumo è stata rivista al ribasso, soprattutto nel 2024, riflettendo principalmente una discesa dei prezzi dei beni energetici, in particolare del gas, più rapida del previsto.

I rischi per la crescita sono orientati al ribasso. Una crescita più contenuta potrebbe manifestarsi se lo scarso dinamismo del commercio mondiale persistesse più a lungo, in connessione con l’incertezza che caratterizza la ripresa dell’economia cinese e con un eventuale aggravarsi delle tensioni politiche internazionali. L’impatto della restrizione monetaria potrebbe inoltre essere più accentuato del previsto e incidere più intensamente sulla domanda interna. Infine, il progressivo ridimensionamento degli incentivi alla riqualificazione delle abitazioni potrebbe tradursi in una correzione dell’attività nel comparto edilizio più marcata di quanto previsto.

I rischi per l’inflazione sono bilanciati. Pressioni al rialzo potrebbero manifestarsi qualora un aggravarsi delle tensioni internazionali inducesse nuovi rincari delle materie prime e dei beni intermedi. Per contro, la possibilità di un deterioramento dello scenario internazionale e di un impatto più marcato della restrizione monetaria potrebbero tradursi in un andamento meno favorevole della domanda con ripercussioni al ribasso su salari, margini di profitto e inflazione al consumo.

Si richiama l’attenzione sul fatto che nel confrontare le proiezioni di crescita della Banca d’Italia con quelle del Documento di Economia e Finanza 2024 (DEF) di prossima pubblicazione occorre fare riferimento alle stime non corrette per le giornate lavorative, riportate nella nota 2. Secondo tali stime il PIL aumenterebbe dello 0,8 per cento nel 2024, dello 0,9 nel 2025 e dell’1,3 nel 2026.

Divisione Relazioni con i media. Servizio Comunicazione Banca d’Italia